Công ty DVCI Q.6 có nhiều vi phạm trong việc quản lý, sử dụng nhà, đất công. (Ảnh: S.T)

Công ty DVCI Q.6 có nhiều vi phạm trong việc quản lý, sử dụng nhà, đất công. (Ảnh: S.T)Đối với Công ty TNHH MTV Dịch vụ Công ích Q.6 (Công ty DVCI Q.6), Thanh tra TP.HCM xác định việc doanh nghiệp này áp dụng đơn giá cho thuê, nhà đất ngắn hạn là chưa đúng với chỉ đạo của UBND TP.HCM về quản lý tài sản công.

Nhiều nhà, đất đang để trống, chưa khai thác hiệu quả, có dấu hiệu xuống cấp, không đảm bảo vệ sinh môi trường; chưa chủ động có giải pháp xử lý các trường hợp phải thu hồi lại nhà, đất cho thuê, gây lãng phí.

Công ty DVCI Q.6 chưa có phương án và giải pháp kiên quyết để thu hồi nợ tiền thuê nhà, đất, khả năng gây thất thu ngân sách Nhà nước. Việc công ty ký hợp đồng cho thuê 10 nhà, đất nhỏ lẻ, dôi dư là vi phạm quy định sắp xếp lại, xử lý tài sản công của Chính phủ.

Theo Thanh tra TP.HCM, Trung tâm Văn hoá – Thể thao Q.6 có nhiều vi phạm về quản lý, sử dụng tài sản công.

Cụ thể, đơn vị này đã sử sụng nhà, đất không phù hợp quy hoạch và không đúng chỉ đạo của UBND TP.HCM, khai thác cho thuê và tự thoả thuận đơn giá thuê khi chưa được duyệt đề án.

Công tác quản lý nhà nước về trật tự xây dựng đô thị của UBND Q.6 cũng có nhiều tồn tại. Có 405 trường hợp và công trình được cấp giấy phép xây dựng nhưng hồ sơ chưa đầy đủ theo quy định.

Theo đó, Thanh tra TP.HCM phát hiện có 390 trường hợp cấp giấy phép xây dựng nhưng thành phần hồ sơ không thể hiện tài liệu kiểm tra thực địa và phiếu kiểm soát quá trình giải quyết hồ sơ thể hiện thời gian và chữ ký người giao, nhận không đầy đủ.

4 trường hợp không có phiếu đề xuất cấp giấy phép xây dựng và 3 trường hợp không có chữ ký người tiếp nhận hồ sơ.

Ngoài ra, có 5 hạng mục công trình không có hồ sơ cấp giấy phép xây dựng, hồ sơ đăng ký cảo tạo, sửa chữa tại khu đất Trung tâm Metro Cash & Carry do Công ty TNHH MM Mega Market quản lý, sử dụng.

Đối với những vi phạm trong việc quản lý và sử dụng tài sản công theo kết luận thanh tra, Chủ tịch UBND TP.HCM giao UBND Q.6 kiểm tra tính chính xác, hợp pháp số tiền thu – chi trong việc cho thuê, liên doanh, liên kết một phần nhà, đất công của 37 đơn vị sự nghiệp công lập thuộc quyền quản lý.

Đồng thời, rà soát xử lý các trường hợp nhà, đất sử dụng không đúng với phương án sắp xếp đã được duyệt.

Về Công ty DVCI Q.6, Chủ tịch UBND TP.HCM yêu cầu doanh nghiệp này phải có biện pháp xử lý, khắc phục việc cho thuê ngắn hạn 35 nhà, đất để sản xuất kinh doanh với giá thị trường.

Bên cạnh đó, có hướng xử lý 33 nhà, đất đang để trống; xử lý 6/153 nhà, đất phải thu hồi nhưng do vướng thủ tục; xử lý dứt điểm 10 nhà, đất dôi dư được ký hợp đồng cho thuê khi chưa được UBND TP.HCM phê duyệt.

Chủ tịch UBND TP.HCM giao Sở Nội vụ chủ trì, phối hợp với các đơn vị liên quan tổ chức kiểm điểm về các thiếu sót, vi phạm theo kết luận thanh tra nói trên. Tuỳ theo tính chất, mức độ mà có hình thức xử lý phù hợp, đúng quy định đối với tổ chức, cá nhân có liên quan theo phân cấp thẩm quyền quản lý cán bộ.

Dự án tạo quỹ đất đô thị cho TP.HCM: 23 năm dang dở, loạt doanh nghiệp vi phạmTiến độ đầu tư phê duyệt thuộc giai đoạn 1999-2000 nhưng hơn 20 năm, Dự án Tạo quỹ đất đô thị cho TP.HCM vẫn chưa hoàn thành. Nhiều doanh nghiệp vi phạm khi sử dụng đất tại dự án." alt="UBND TP.HCM chưa chấp thuận, doanh nghiệp tự ý cho thuê 10 nhà, đất công "/>

Dự án tạo quỹ đất đô thị cho TP.HCM: 23 năm dang dở, loạt doanh nghiệp vi phạmTiến độ đầu tư phê duyệt thuộc giai đoạn 1999-2000 nhưng hơn 20 năm, Dự án Tạo quỹ đất đô thị cho TP.HCM vẫn chưa hoàn thành. Nhiều doanh nghiệp vi phạm khi sử dụng đất tại dự án." alt="UBND TP.HCM chưa chấp thuận, doanh nghiệp tự ý cho thuê 10 nhà, đất công "/>

- Trước tình hình dịch Covid-19 đang diễn biến phức tạp, không chỉ các đơn vị bán lẻ, sàn giao dịch BĐS mà ngay cả chủ cho thuê nhà cũng khó khăn, tất cả đang gồng mình chờ qua mùa dịch.

- Trước tình hình dịch Covid-19 đang diễn biến phức tạp, không chỉ các đơn vị bán lẻ, sàn giao dịch BĐS mà ngay cả chủ cho thuê nhà cũng khó khăn, tất cả đang gồng mình chờ qua mùa dịch.  Số ca Covid-19 ở trẻ em Nhật gia tăng, tỷ lệ tiêm vắc xin thấp khó tinSố bệnh nhi 5-11 tuổi mắc mới tăng gấp đôi mức đỉnh điểm đầu năm trong khi chỉ có 18,8% số trẻ trong độ tuổi đã tiêm 2 liều vắc xin Covid-19." alt="Sẽ tiêm miễn phí vắc xin phòng cúm, ung thư cổ tử cung"/>

Số ca Covid-19 ở trẻ em Nhật gia tăng, tỷ lệ tiêm vắc xin thấp khó tinSố bệnh nhi 5-11 tuổi mắc mới tăng gấp đôi mức đỉnh điểm đầu năm trong khi chỉ có 18,8% số trẻ trong độ tuổi đã tiêm 2 liều vắc xin Covid-19." alt="Sẽ tiêm miễn phí vắc xin phòng cúm, ung thư cổ tử cung"/>

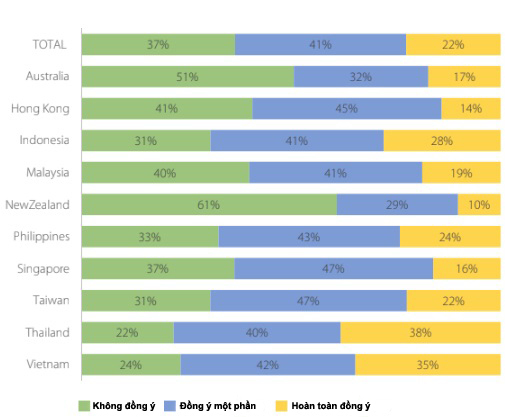

Khảo sát về mức độ sẵn sàng chấp nhận các dịch vụ tài chính số.

Khảo sát về mức độ sẵn sàng chấp nhận các dịch vụ tài chính số.